新青安房貸限貸一次!房仲:對高房價深感絕望的民眾,因不打算買房恐淪市場投資客人頭

新青安房貸反推「我就爛」青年跟炒房?最高貸千萬還40年條件

圖/取自Unsplash。攝影者YEH CHE WEI 葉志偉。(示意圖)

圖/取自Unsplash。攝影者YEH CHE WEI 葉志偉。(示意圖)

作者:蔡炆璇

日期:2024-06-27

6月27日行政院拍板通過「新青安」貸款精進政策,除公告貸款人需簽訂切結書外,也限定貸款人僅能限貸一次,原因是新青安貸款雖提供多項購房優惠,可也衍生貸後轉租、人頭戶等問題。故據內政部調查,截至113年4月,新青安貸款已核貸4萬9707戶,金額達3645億元,從近期交易量與價格統計來看,其確實為房市帶來新買氣與資金動能。然若借款人申請貸款後違反條約,將房屋用於非自住用途,不僅將失去新青安貸款的利息補貼,銀行也可能對違約者加碼利率或追回已提供之補貼。對此住商不動產也進一步分析,表示政府願全面檢討新青安貸款措施,並與銀行聯手勾稽把關,有望持續導正近期房市炒作風氣。

目錄

●新青安貸款新政

●新青安貸款VS舊制差異

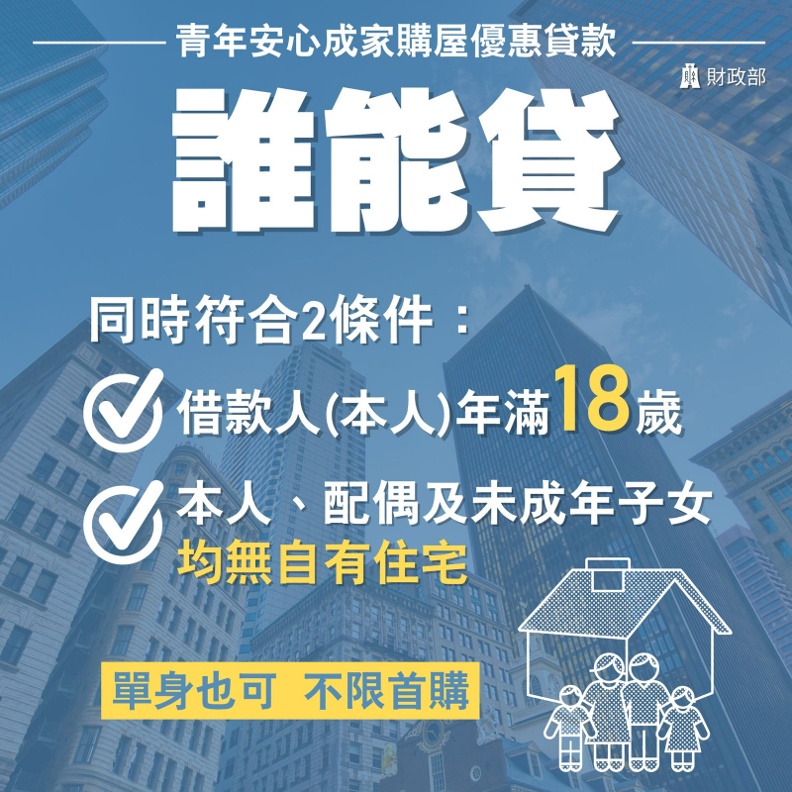

●新青安貸款申請條件

●新青安貸款準備資料

●新青安貸款申請方式

行政院6月27日宣布,針對外界高度關注的新青安貸款存在未符合購屋自住等疑義,目前府方已督導公股銀行全面檢視相關貸款管理機制,並將對新貸戶徵提「自住切結書」,若違反規定則將終止利息,並返還自違規事實發生日已撥補之補貼利息。

此外,行政院也修正新青安貸款原則,新增「2023年8月1日以後經銀行核貸本優惠貸款者,自2024年6月27日起,不得再次申貸本優惠貸款」之規定。

圖/取自freepik。(示意圖)

圖/取自freepik。(示意圖)

新青安貸款新政

1. 貸款審核前

更多政策解析、城市發展,請訂閱《城市學》不定期專題企劃!

在貸款發放前,銀行會查核申請者是否有投資客、人頭戶的嫌疑,以落實「防範投資客炒房及人頭戶申貸機制」相關規定,確保確保青年安心成家貸款能精準地惠及真正有住房需求的年輕族群,提高資源分配的公平性和有效性。

2. 貸款發放後的管理和稽查

銀行將採取多項措施,包括檢視建物謄本是否有所有權不得移轉的預告登記,或設定次順位抵押權予第三人等謄本查核、不動產購價回查暨貸後繳款查證機制等,確保貸款用途符合規定。

Just For You

Just For You